Consideraciones sobre la protección contra la inflación

Incorporar la protección frente a la inflación a las carteras requiere una amplia diversificación entre varias clases de activos y estrategias.

Como consecuencia de los niveles sin precedentes de política monetaria flexible durante la pandemia, la inflación asoma ahora la cabeza de forma rápida y extrema, exacerbada además por el encarecimiento de la energía y los alimentos, los prolongados periodos de interrupción de la cadena de suministro y los grandes acontecimientos geopolíticos. Más allá de estos factores a muy corto plazo, creemos que el riesgo de inflación a largo plazo ha aumentado debido a una serie de razones estructurales, que se exponen a continuación.

La construcción de la cartera debe reflejar un mayor riesgo de inflación. Las carteras tradicionales, dominadas por la renta variable y la renta fija, han funcionado excepcionalmente bien durante el apacible entorno de crecimiento desinflacionista y correlaciones negativas entre renta variable y renta fija de la última década. Pero en un entorno de inflación persistentemente más alta y volátil, esas carteras podrían sufrir si no se posicionan proactivamente para diferentes escenarios de inflación.

Factores que determinan el curso de la inflación

Impulsores de las presiones desinflacionistas

Impulsores de las presiones inflacionistas

El impacto de la inflación en las carteras convencionales

Muchas carteras se han construido durante y para entornos desinflacionistas. Dominados por la renta variable y la renta fija, así como por clases de activos alternativos como la renta variable privada, los activos reales y las estrategias de renta fija más agresivas orientadas al crédito, han obtenido buenos resultados a lo largo de las dos últimas décadas. La tendencia secular a la baja de los rendimientos aumentó los valores descontados de los dividendos y los pagos de cupones fue un viento de cola adicional.

Un entorno de inflación estructuralmente más elevada cambia esta ecuación. En primer lugar, las carteras deben estar mejor posicionadas para la inflación que erosiona los rendimientos reales y tener una exposición suficiente a las clases de activos que siguen el ritmo de la inflación. En segundo lugar, las carteras no solo deben posicionarse para las transiciones recurrentes entre entornos de crecimiento recesivo y no inflacionista (parte inferior del gráfico), sino añadir una dimensión de inflación (parte superior del gráfico).

Figura 2

Una inflación estructuralmente más elevada también repercute en la construcción de carteras más allá de la mera protección de éstas contra las consecuencias directas de la inflación.

La diversificación de las carteras se vio favorecida por la correlación típicamente negativa entre la renta variable y la renta fija en épocas desinflacionistas, especialmente en los momentos de mayor tensión, cuando más se necesitaba. ¿A qué se debe? Al ser la inflación estructuralmente baja y cíclica, el aumento de la inflación se asoció con un crecimiento económico que benefició a la renta variable y perjudicó a la deuda pública debido a que los bancos centrales endurecieron su política de forma preventiva y viceversa. Así, cuando una parte de la cartera subía, la otra bajaba.

Sin embargo, en un entorno en el que la inflación es estructuralmente alta, el aumento de la inflación y el endurecimiento monetario ya no se asocian necesariamente con el crecimiento económico, por lo que tanto la renta variable como la renta fija sufren al mismo tiempo. Las carteras se vuelven más difíciles de diversificar, lo que aumenta la complejidad de su construcción. Los asignadores de activos tienen que esforzarse mucho más para incorporar la protección contra las caídas en las carteras.

Aunque algunas carteras emplearán la protección contra la inflación invirtiendo en bonos ligados a la inflación, que también tienen sus limitaciones, pocas carteras parecen estar ampliamente cubiertas contra una gama más amplia de escenarios de inflación a los que podemos enfrentarnos ahora.

Cómo evaluar la dirección de los precios

El análisis de escenarios es especialmente útil en momentos como éste, cuando la probabilidad de un cambio de régimen -en concreto, un cambio a un régimen de mayor inflación- ha aumentado. La historia nos ha mostrado con qué frecuencia los regímenes han oscilado entre la inflación secular y la desinflación.

Esto ha informado nuestra decisión de permitir que los futuros regímenes de inflación sean materialmente diferentes de los de las últimas cuatro décadas, aunque el retorno a un entorno desinflacionista benigno también es una posibilidad.

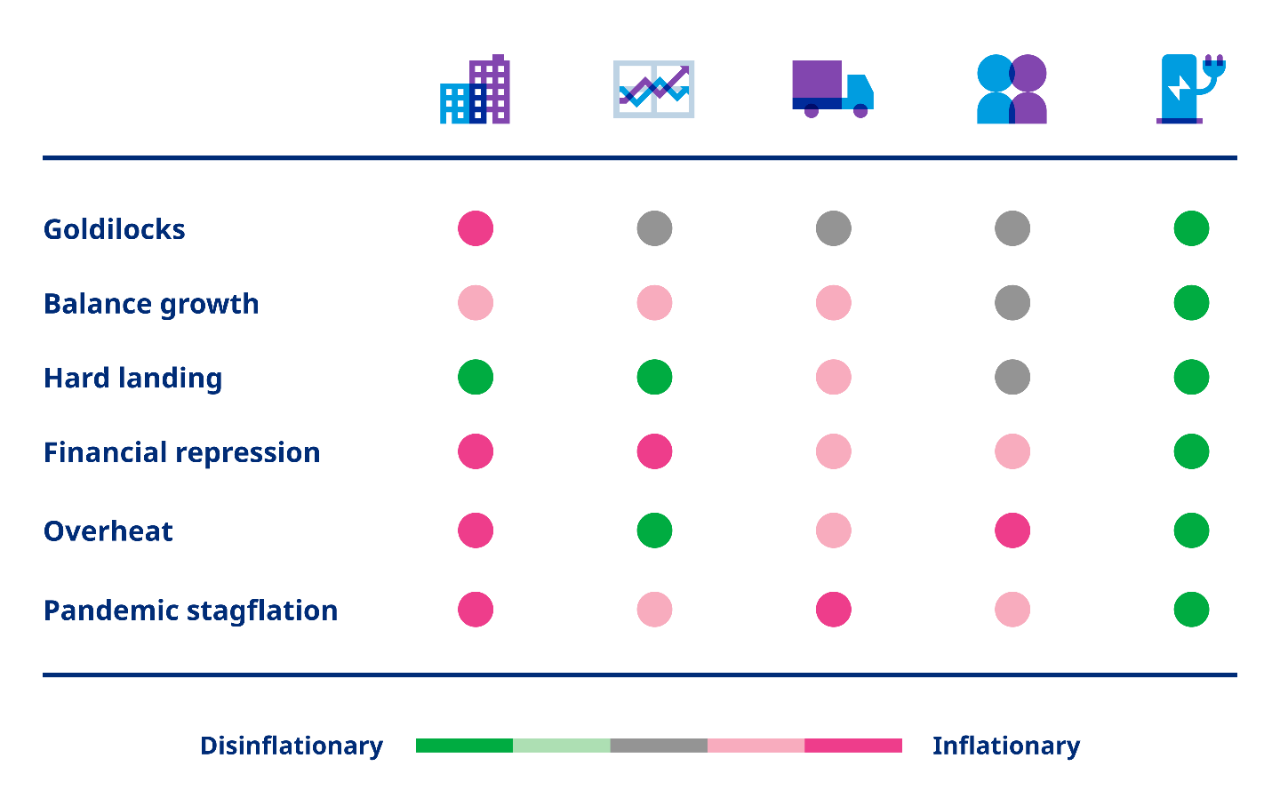

La figura 3 considera diferentes escenarios de cómo podrían comportarse las economías y los mercados en diferentes condiciones. Se trata de evaluaciones prospectivas fijadas en un horizonte temporal de tres años. Abarcan las condiciones inflacionistas y desinflacionistas, los motores de la inflación impulsados por los costes y los impulsados por la demanda, y el crecimiento fuerte y débil, teniendo en cuenta la influencia del banco central y la política gubernamental.

Nuestro informe Protección frente a la inflación: creación de carteras sólidas ofrece más detalles sobre cómo esperamos que se comporten las distintas estrategias en estos diferentes escenarios en un horizonte temporal de tres años.

Definición de su estrategia de protección contra la inflación

No existe una estrategia única que proteja mejor contra todos estos escenarios inflacionistas, lo que significa que se requiere una mezcla diversificada de clases de activos y estrategias para proporcionar una amplia protección contra la inflación a las carteras.

Las carteras institucionales más sofisticadas ya cuentan con activos que protegen frente a escenarios de crecimiento y/o inflación a largo plazo, como infraestructuras o bienes inmuebles, que podrían complementar con estrategias orientadas a las materias primas. Otros escenarios inflacionistas, especialmente la estanflación, dejan vulnerables a la mayoría de las carteras. En este caso, las estrategias orientadas a las materias primas y el oro pueden resultar adiciones valiosas a las carteras.

Los escenarios en los que la inflación se enfrenta a una respuesta agresiva de los tipos como la experimentada en 2022 dejan a las carteras vulnerables al riesgo de duración. En primer lugar, son un recordatorio para revisar las fundas tradicionales de protección contra las caídas, pero también ponen de relieve los beneficios potenciales de los activos de renta fija a tipo variable para las carteras.

En última instancia, la combinación de activos adecuada para un inversor dependerá de una serie de factores, como la combinación de activos existente y el horizonte temporal del inversor, en qué escenarios la cartera es más vulnerable y otras limitaciones específicas del inversor, como la sensibilidad a los riesgos de la transición climática y las consideraciones ASG.

Preguntas para orientar las estrategias de protección contra la inflación

- ¿Qué activos sensibles a la inflación existen ya en la cartera, como la renta variable y los activos reales?

- ¿En qué horizonte temporal proporcionan protección estos activos sensibles a la inflación?

- ¿En qué situación económica es más vulnerable la cartera?

- ¿El tipo de protección contra la inflación que necesita; es decir, IPC general o tipos específicos (educación, sanidad)?

- ¿El presupuesto de liquidez y su impacto en la capacidad de invertir en activos privados con periodos de bloqueo más largos?

- ¿El presupuesto de gobernanza y, por tanto, la tolerancia a la complejidad y el seguimiento de las estrategias?

- La importancia del medio ambiente, lo social y la gobernanza (ASG) y las consideraciones no financieras?

Tres consideraciones al revisar sus riesgos de inflación

-

La inflación no es un fenómeno homogéneoPuede manifestarse de diferentes maneras, y el riesgo que plantean los distintos escenarios evoluciona con el tiempo.

-

No existe una estrategia milagrosaEso funciona siempre y en todos los escenarios, una exposición diversificada en una gama de activos es una solución más pragmática.

-

Carteras tradicionalesDominados por la renta variable y la renta fija, se adaptan mal a la inflación.

Antes de acceder a esta página, lea y acepte los términos y avisos legales a continuación.

Está a punto de entrar en un sitio web destinado a inversores institucionales sofisticados y la información aquí contenida no está destinada a inversores que no sean compradores cualificados, tal como se definen en la Ley de sociedades de inversión de EE. UU. de 1940. La información sobre las estrategias de Mercer se proporciona únicamente con fines informativos y no constituye, ni debe interpretarse, como una oferta de venta o una solicitud de oferta de compra de valores, ni como una oferta, invitación o solicitud de productos específicos o de los servicios de gestión de inversiones de Mercer, ni como una oferta o invitación para suscribir un mandato de gestión de carteras con Mercer.

Mercer no garantiza, y no debe asumirse, que la rentabilidad pasada de las inversiones sea indicativa de resultados futuros. Además, siempre que existe la posibilidad de obtener beneficios, también existe la posibilidad de sufrir pérdidas. Toda persona que no acepte estas condiciones no debe seguir adelante. Mercer se reserva el derecho a suspender o retirar el acceso a cualquiera de las páginas incluidas en este sitio web sin previo aviso en cualquier momento y no acepta ninguna responsabilidad si, por cualquier motivo, estas páginas no están disponibles en cualquier momento o durante cualquier periodo.