El challenge de estos challenging times

Carlos Díez

Nos encontramos hoy en una situación compleja, pues si bien la economía se está recuperando en el país, los niveles de inflación y su tendencia alcista siguen siendo una preocupación para los consumidores y los proveedores. Algunos medios hablan de policrisis para ilustrar la situación. ¿Cuáles son, por tanto, esos challenges de estos tiempos tan challenging del que todos los medios hablan?

Desde Mercer hemos tratado de arrojar algo de luz sobre este tema, empezando por el panorama de los seguros médicos privados (SMP) en España, donde vemos mayor fluctuación y donde todo esfuerzo parece ser poco.

Evolución de las reglas del juego en los SMP

Según la UNESPA, el seguro de salud ampara a algo más de 12 millones de personas en España, lo que se traduce en un 25,46% de la población de ese año. Estas son, en pocas palabras, a quienes afecta el challenge en última instancia.

Según nos acercaba el medio The Objective, la sanidad privada en Sevilla está dejando de trabajar con aseguradoras de salud, debido entre otros, a los baremos insuficientes que reclaman los profesionales médicos. En muy resumidas cuentas, eso dejaría a los asegurados con la única opción del reembolso de gastos de su SMP si la tendencia se extendiera por completo. Teniendo en cuenta los datos de la UNESPA, esto tiene el potencial de poner en riesgo 57 millones de visitas anuales a médicos especialistas, por ejemplo.

Otros medios, como Expansión (en su encuentro con Finseguralia el pasado julio), destacan que el seguro de salud continúa creciendo en asegurados desde 2019, si bien la rentabilidad no ha seguido ese mismo camino: decrece debido al incremento de costes médicos. El Confidencial resalta, por su parte, un incremento en el volumen de primas de casi 2.600 millones de euros en los últimos seis años.

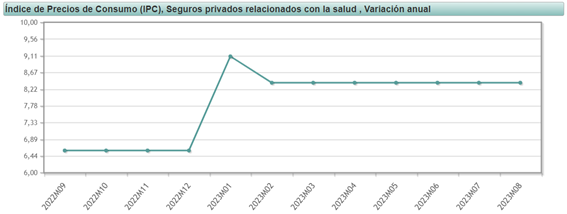

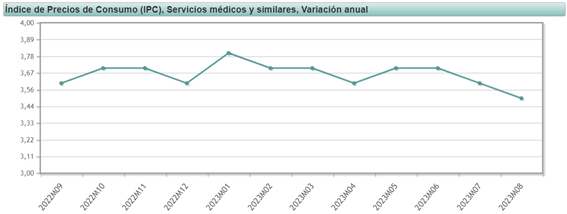

Los niveles de IPC relacionados con el seguro médico tienen otra evolución, de acuerdo con los últimos datos disponibles en el INE a fecha de redacción de este artículo:

A modo de referencia, Barcelona se sitúa décima mundial en cuanto a coste de un seguro privado de salud (entendido como cobertura básica), de acuerdo con el informe Global Wealth And Lifestyle Report 2023, publicado por el banco de gestión patrimonial Julius Bär.

¿Qué vamos a ver en el sector asegurador mañana?

Viendo cómo se desarrollan las nuevas reglas del juego, los agentes del mercado del seguro de salud están proponiendo soluciones y tratando de adaptarse a las mismas.

Actualmente, el sector privado carga con alrededor del 30% del peso de los actos médicos (del resto se encarga la Seguridad Social) según la Fundación IDIS. Por tanto, apuestan por el fomento del SMP, que debería servir de descongestionante del sistema público y lograr un mejor equilibrio. Esto no significa que se deba prescindir de la SS, pues resaltan la robustez del sistema y su capacidad de afrontar actos médicos complejos.

En el ámbito corporativo, el SMP representa un beneficio cada vez mejor valorado y con más demanda por parte de los empleados. Por un lado, por su valor económico, de acuerdo con lo expuesto anteriormente, pero también por su valor emocional. Las empresas, por tanto, tienen cada vez menos reparo en ofrecerlo a sus empleados pero, como vemos, la sostenibilidad es más y más difícil de lograr.

El challenge, como conclusión, es mantener el beneficio al alcance cuando se está alejando cada vez más del bolsillo de todos los interesados. Los agentes y consumidores tenemos interés genuino en ello, así como parte de responsabilidad.