意外に知られていない「得する」年金のもらい方

先日、当社のアクチュアリーに同行し、クライアントの従業員に、従業員が受け取る退職給付制度の説明をする機会があった。その際に、先輩アクチュアリーが話した「意外に知られていない『得する』年金のもらい方」は、普段、退職給付に携わっている者でも大変興味深い内容であり、また、従業員の方も「へぇー」と大変ご興味を抱かれていた。それは、公的年金において、老齢基礎年金・老齢厚生年金は繰下げ受給が可能なため、可能な限り退職せず働き、勤労所得がある間は年金の受給は開始しないという選択もある、という内容であった。

年金の繰下げ・繰上げ

公的年金の老齢基礎年金・老齢厚生年金は受給の繰下げ(65歳開始から遅らせること)及び繰上げ(65歳開始から早めること)が可能であり、繰下げ・繰上げを行うと、生涯、年金額が増額・減額される(増減率は図1の通り)。

(図1)

| 支給開始年齢 | 増減率 |

|---|---|

| 60 | ▲30% |

| 61 | ▲24% |

| 62 | ▲18% |

| 63 | ▲12% |

| 64 | ▲6% |

| 65 | - |

| 66 | + 8.4% |

| 67 | + 16.8% |

| 68 | + 25.2% |

| 69 | + 33.6% |

| 70 | + 42.0% |

仮に、本来であれば65歳から20万円の年金額がもらえる者が、5年繰下げを行うと、70歳からは28.4万円(20万円×142.0%)が終身にわたってもらえることになる。

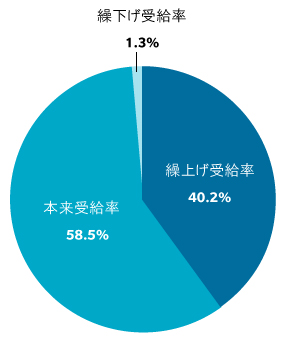

厚生労働省の調査によると、2012年度における老齢基礎年金の繰下げ・繰上げ受給率は、下の図2でご覧の通り、繰下げ受給率の低さが鮮明であり、繰下げ受給率が低い原因としては、現状では65歳以降の就労環境が整っておらず、経済的に繰下げ受給を選択しにくいこと、繰下げ受給が可能なこと及びそのメリットの理解度が低いことが原因と考える。

(図2)

繰下げ or 繰上げは得か?

ここまで、公的年金は繰下げ・繰上げ受給が可能なこと、繰下げ受給率の低さを述べてきたが、実際に繰下げ・繰上げ受給した場合に、もらえる年金額の総額にどのような変化が生じるか考える。

仮に、本来であれば65歳から20万円の年金額がもらえる者が84歳で亡くなるとすると、60歳・65歳・70歳から受給した場合でもらえる年金額の総額は、

- 本来受給(65歳から受給)の場合: 4,560万円(20万円×12×19年)

- 繰下げ支給(70歳)の場合: 4,771万円(20万円×142.0%×12×14年)

- 繰上げ支給(60歳)の場合: 4,032万円(20万円×70.0%×12×24年)

と計算される。 平成25年度における65歳の平均余命(65歳からあと何年間生存するか)は、男性:約19年(84歳)、女性:約24年(89歳)であることから、平均的には繰下げ受給した方が生涯もらえる年金額の総額は増える、とわかる。

繰下げ支給をした場合、何歳まで生存すれば本来受給(65歳から受給)より「得するか」を示した表が図3、繰上げ支給をした場合、何歳まで生存すれば本来受給(65歳から受給)より「損するか」を示した表が図4である。

(図3)

| 支給開始年齢 | 得する年齢 |

|---|---|

| 65 | - |

| 66 | 78歳以上 |

| 67 | 79歳以上 |

| 68 | 80歳以上 |

| 69 | 81歳以上 |

| 70 | 82歳以上 |

(図4)

| 支給開始年齢 | 損する年齢 |

|---|---|

| 60 | 77歳以上 |

| 61 | 78歳以上 |

| 62 | 79歳以上 |

| 63 | 80歳以上 |

| 64 | 81歳以上 |

| 65 | - |

65歳以降も働くことができる社会へ

ここまで述べたとおり、平均的には公的年金は繰下げ受給を選択した方が「得する」が、65歳以降の繰下げ受給を可能にするためには、65歳以降の就労環境の整備が必要となる。

希望者の65歳までの継続雇用は定着しつつあるが、65歳以降も働くことができる企業は少ない。2014年度の総務省の労働力調査によると、60代後半の就業率は40.7%(男性:51%、女性:31%)であり、増加傾向ではあるが、今後も人口減少社会の中、持続的な成長を実現するために、働く意欲のある高年齢者が65歳以降も働き続けることができる「生涯現役社会」の実現が必要である。

尊敬する先輩の話や著名人のコラム等で、「死ぬまで現役」という言葉を何回か耳・目にし、大変感銘を受けた。働くことは人間の活力を生む大変良い行動である。 筆者自身、何歳になっても社会から必要とされ、活躍していくためにも専門性を磨いていきたい。